1月22日,港交所官網披露了杭州九源基因工程股份有限公司(以下簡稱“九源基因”)在港交所提交的上市申請,公司上市材料被正式受理,獨家保薦人為華泰國際。

招股書顯示,九源基因于1993年創立,是中國將基因工程應用于醫藥行業的先行者,擁有逾30年研發、生產及商業化生物藥品及醫療器械的經驗。公司專注于四大快速增長中的治療領域:骨科、代謝疾病、腫瘤及血液。

然而,在對九源基因招股書進行梳理后發現,公司存在諸多隱憂。首先,公司大股東、大客戶、主要供應商及高管頻現華東醫藥(31.300, -0.26, -0.82%)身影,且根據協議雙方后續將產生大量關聯交易,公司自身獨立性待考。其次,公司現金流大幅下滑,現金資產持續減少已無法覆蓋短期債務,商業化產品中除骨科產品外營收均持續下滑,而骨科產品或將面臨集采風險,公司長期業績或面臨較大不確定性。

管理層、業務往來頻現華東醫藥身影 公司獨立性待考

招股書顯示,1993年,在華東醫藥前董事長李邦良的帶領下,華東醫藥全資子公司中美華東,以及臨安福士、臺灣裕友、香港源裕投資,共同出資設立了九源基因。目前,除中美華東外,其余創始人均已退出,而華東醫藥則通過中美華東持有九源基因21.06%的股份,是公司單一最大股東。

自九源基因成立,直至2023年9月,李邦良始終于公司董事會任職,并歷任董事會主席、副主席。同時,根據華東醫藥此前公告,李邦良自參加工作五十余年來一直在公司任職,自1993年至2019年期間,一直擔任董事長的職位。2019年,華東醫藥聘任李邦良為公司第九屆董事會名譽董事長,任期三年,從2019年6月6日起至2022年6月5日止。

由此可見,李邦良無論是在華東醫藥還是九源基因都有著顯著的影響力。持股方面,李邦良及其配偶王志英合計持有九源基因17.42%的股份,股份數目為3483.13萬股。

九源基因的其他高管中,也有多位與華東醫藥關聯頗深。2023年11月,曾于中美華東及華東醫藥長期任職,并于2014年至2019年擔任華東醫藥董事的傅航當選九源基因新一任董事會主席。同時,九源基因另一位董事馬紅蘭,目前兼任中美華東的監事及華東醫藥董事會主席助理。公司副總經理孫漢棟,也自1993年起就任職于中美華東。

業務方面,九源基因與華東醫藥同樣存在諸多交集。2021年、2022年及2023年前三季度,華東醫藥均位列九源基因的前五大客戶及前五大供應商之列,報告期內,公司對華東醫藥的銷售額占總銷售額的比重分別為7.4%、8.1%、9.9%,比重逐漸提升;對華東醫藥采購額占總采購額比重分別為的2.9%、2.7%、2.5%。

同時,在中美華東于2023年3月獲得利拉魯肽糖尿病適應癥的NDA批準后,九源基因還于2023年4月與中美華東訂立為期一年的利拉魯肽原料藥及注射劑產品的生產服務合約,后續或將產生較大額度的關聯交易。招股書顯示,于2024年、2025年及2026年12月31日年度,相關關聯交易額上限定為1.44億元、1.61億元和1.8億元。

值得一提的是,中美華東與杭州誠澤醫藥有限公司(以下簡稱“誠澤醫藥”)于2023年12月簽署了關于利拉魯肽(利魯平)特定市場推廣服務協議,委托誠澤醫藥在特定醫療機構進行利拉魯肽注射液(利魯平)預填充裝和筆芯的市場推廣服務,而誠澤醫藥的董事長同樣為李邦良。

董事長、高管均與華東醫藥關聯緊密;華東醫藥作為大股東同時“兼任”供應商和大客戶;未來或將開展大額關聯交易;董事長旗下公司均順利拿下華東醫藥大額訂單。上述各種因素使利益輸送等潛在風險高企,九源基因的獨立性或面臨挑戰。

唯一營收增長產品面臨集采風險 現金流腰斬面臨償債壓力

從業績表現看,九源基因的營收及利潤并不穩定。2021年、2022年以及2023年前9個月,公司營業收入分別為13.07億元、11.25億元、10.23億元;凈利潤分別為1.19億元、0.60億元、1.11億元。

業績波動較大的主要原因一方面在于公司商業化產品陸續進入集采,另一方面在于原料藥業務收入的大幅減少。原料藥方面,受國際形式及海外企業去庫存影響,以出口為主的肝素原料藥業務顯著收縮。2022年,九源基因的肝素原料藥銷售收入僅為0.47億元,同比下滑了61.3%。

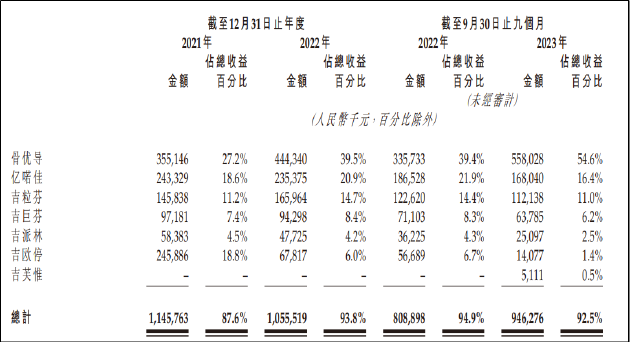

集采方面,2021年6月,公司抗腫瘤仿制藥吉歐停中選第五批國家集采,2022年7月,其再度中選第七批國家集采。2023年,另外兩款抗腫瘤藥物億喏佳、吉芙惟兩種藥物同樣中選國家集采。或受此影響,在九源基因數個商業化品種中,除骨科藥物骨優導外,其余各品種銷售額均在持續下滑。具體銷售數據如下圖所示。

2023年前三季度,公司業績有所企穩,主要依賴于骨科藥物骨優導,產品收入5.58億元,占公司同期收入一半以上。然而,該產品同樣面臨集采風險。2023年,國家組織高值醫用耗材聯合采購辦公室刊發第四批高值耗材VBP名單,BMP骨修復材料雖未被納入此名單,但仍須遵守相關監管機關所實施的若干價格限制。

2023年11月,國家組織高值醫用耗材聯合采購辦公室公布了人工晶體及運動醫學類耗材國家集采相關的細則,“骨優導”所屬的BMP骨修復材料雖未被正式納入,但在初始的申報文件中也曾提及可自愿參與,不排除未來會被正式劃入集采的可能。

九源基因在招股書中也表示,“我們的銷售工作可能因定價法規或其他政策(如帶量采購及兩票制)而遭遇困難,該等政策旨在降低醫療成本,從而可能使我們面臨定價及銷量壓力,并對我們的營運、收益及盈利能力造成不利影響。”

需要關注的是,營收的企穩并未改善現金流情況。2023年前三季度,公司營收占2021年全年比例為78.23%,而經營活動產生的現金流量凈額僅9144萬元,占2021年全年比例為13.54%。而貿易應收款項及應收票據則由2021年的4.1億元上升至2023年9月的5.96億元。

“紙面富貴”下,公司的現金資產也陷入持續萎縮。2021年、2022年及2023年前三季度,公司現金及現金等價物分別為9482.9萬元、7154萬元、4938.3萬元。而公司一年以內的有息銀行借款為1.58億元,遠高于公司現金類資產,公司短期面臨較大償債壓力。